삼성생명 다이렉트 비갱신형 암보험 필요성 특장점 보장내용 알아보도록 하겠습니다. 보험에는 갱신형과 비갱신형 보험이 있습니다. 각각 장단점이 있는 보험입니다.

갱신형은 초기 보험금은 적은데 시간이 흐르며 갱신되면서 점점 비싸집니다. 비갱신형은 초기 납부 금액이 크지만 더이상 보험금이 오르지 않습니다.

각각의 장단점이 있기 때문에 필요에 따라 비교해서 본인에게 유리한 보험에 가입을 하면 됩니다. 이번 포스팅에서는 삼성생명 다이렉트 비갱신형 암보험 필요성 특장점 보장내용에 대해서 알아보겠습니다.

삼성생명 다이렉트 비갱신형 암보험 필요성 특장점 보장내용

삼성생명 다이렉트 비갱신형 암보험 필요성

나이가 들면 암에 걸릴 확률이 높아집니다. 평균수명이 늘어나면서 노년에 암에 걸릴 확률도 높아집니다. 긴 보장기간이 필요하기 때문에 보험료가 오르지 않는 비갱신형으로 선택 후 100세까지 보장을 받으면 보험료 인상 걱정을 덜 수 있습니다.

삼성생명 다이렉트 비갱신형 암보험 필요성 특장점 보장내용

삼성생명 다이렉트 비갱신형 암보험 특장점

삼성 인터넷비갱신암보험은 해지환급금이 없는 무해지환급금형 보험입니다. 무해지환급금형이란 납입기간 중 해지할경우 해지환급금이 없지만 해지환급금이 있는 보험에 비해 보험료가 낮은 유형의 보험입니다. 처음 보험료 그대로 100세까지 보장하며 최초 진단, 재진단, 사망시에도 모두 보장을 해줍니다.

삼성생명 다이렉트 비갱신형 암보험 필요성 특장점 보장내용

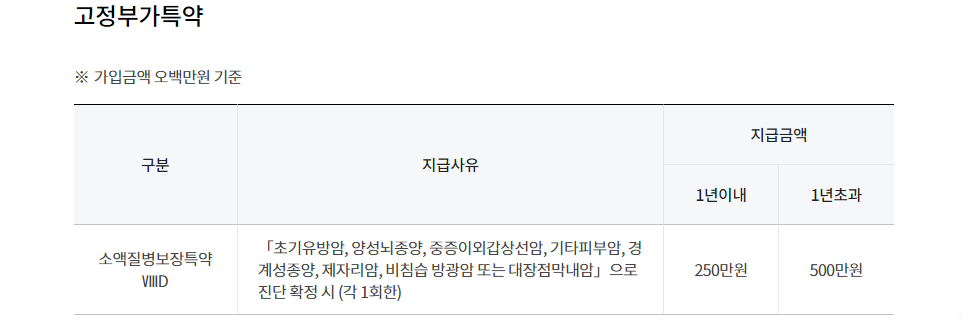

삼성생명 다이렉트 비갱신형 암보험 보장내용

주보험의 경우 최초1회 진단에 한해 보험금을 지급합니다. 재진단, 사망 등에 대해서도 보장을 받기 위해서는 해당 특약을 선택해서 가입을 해야 합니다. 납입기한과 보험기간을 선택할 수 있으므로 상품내용을 잘 보고 가입을 해야 할 것입니다.

삼성생명 다이렉트 비갱신형 암보험 필요성 특장점 보장내용

삼성생명 다이렉트 비갱신형 암보험 필요성 특장점 보장내용 알아보았습니다. 비갱신형 상품은 처음에는 갱신형에 비해서 보험금이 높기 때문에 초기 부담이 큽니다. 하지만 100세까지 보장을 생각한다면 비갱신형이 갱신형보다 좀 더 유리합니다.

그렇게 긴 보장이 필요없고 중간에 상황봐서 다른 보험을 갈아탄다던지 할 계획이라면 초기 부담이 낮은 갱신형이 유리합니다. 상품의 조건과 내용을 꼼꼼하게 살펴보고 자신에게 유리한 상품에 가입할 수 있도록 해야 할 것입니다.

이상 삼성생명 다이렉트 비갱신형 암보험 필요성 특장점 보장내용 알아보았습니다.